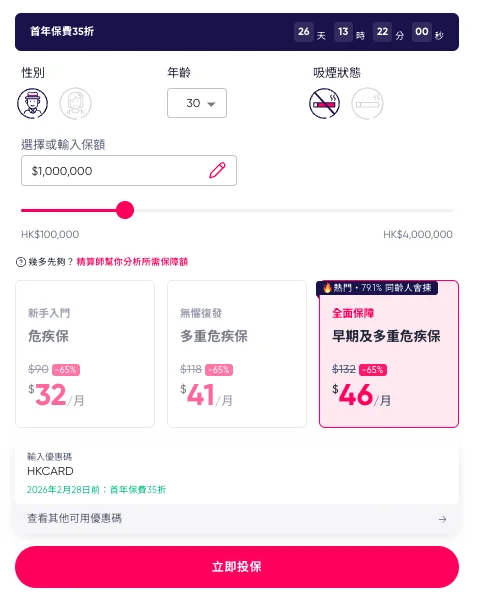

Bowtie 危疾保(早期及多重危疾保障)

Bowtie 危疾保(早期及多重危疾保障)優惠

危疾保 ≠ 醫病:當投保人患上危疾時,導致無法工作而影響收入,危疾保可保障投保人以及投保人家庭的生計

Bowtie建議投保額為:年薪的 2 - 3 倍(因為危疾的治療一般需時 2 - 3 年)

由2026年6月1日至6月30日期間,新客戶只要輸入優惠碼【HKCARD】投保Bowtie 危疾保,可享:

- 首年保費5折優惠

- HK$300 Apple Gift Card 或 HKTVmall電子購物禮券 或 超市禮券 或 cc.points^ (投保額需達2百萬)

- HongKongCard每月精選優惠:HK$200現金券(以cc.point形式派發)

詳情如下:

- 按此立即投保Bowtie危疾保,投保過程中輸入優惠碼並成功投保

- 下載手機APP「HKC Rewards」並登記成為會員(IOS/Android)

- 登記成為HongKongCard.com會員

- 請於申請後7日內於手機應用程式內填妥並提交「Bowtie 危疾保 額外獎賞換領表格」

- 開啟手機應用程式通知功能

- HongKongCard將與保險公司核對申請記錄,需時約為120工作天,成功核實後,現金券將透過電郵送出

- 詳細換領方法請參考這裡

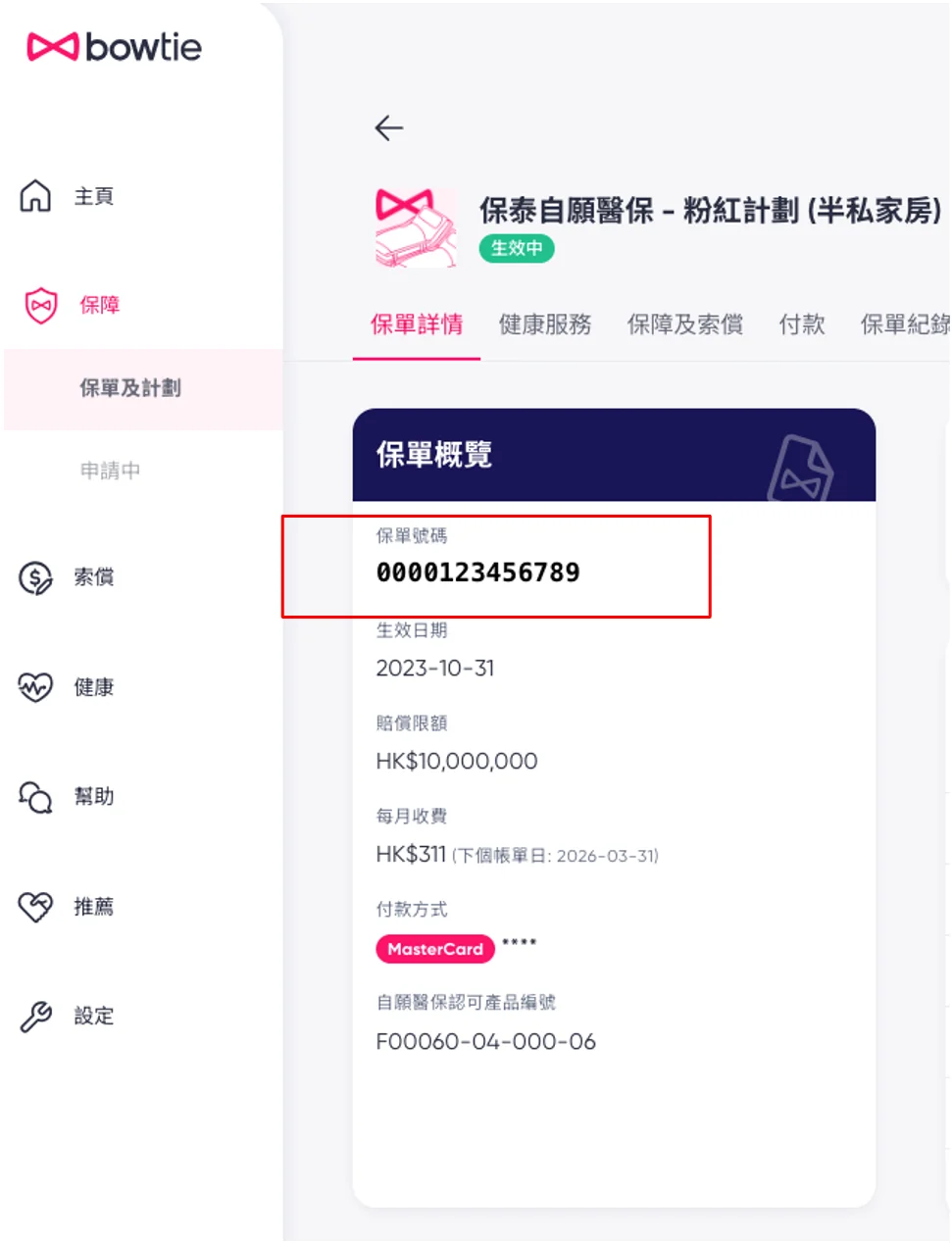

如何查看13位數字保單編號

步驟一:前往 Bowtie 官方網站,登入 Bowtie 網上帳戶

步驟二:前往「我的保單」在頁面選單中,點擊「保障」

步驟三:查看13位數字保單編號

^cc.point可以自由兌換價值現金券,例如KKBOX/HKTVmall/Apple禮品卡等等;為了讓會員能在兌換獎賞上有更大的自由度,HongKongCard推出全新手機APP「HKC Rewards」為會員提供更多不同類型的額外獎賞,讓會員能透過我們申請信用卡、貸款、銀行戶口或證券戶口等產品時,賺取cc.point並於HKC Rewards平台上自由兌換不同獎賞組合!按此了解更多

新客戶是指申請時未持有或成為任何 Bowtie 個人保險保單的受保人

申請過程中請關掉AdBlocker,切勿使用無痕模式Incognito mode申請,亦不要按任何廣告或瀏覽其他網頁,否則或未能夠確認為經HongKongCard申請,有機會失去領取額外獎賞資格,一切以機構提供的申請記錄為準。

以上優惠是Bowtie 保泰人壽提供額外獎賞,HongKongCard負責派發