政府喺12月15號宣佈展開為期三個月嘅自願醫保計劃公眾諮詢,希望鼓勵大家買個人住院保險,去私家醫院都有多啲保障,從而減輕對公立醫院嘅負荷。如果過程順利,預計最快2016年就會推出,而家就睇下自願醫保計劃嘅基本資料先,各位有咩意見?

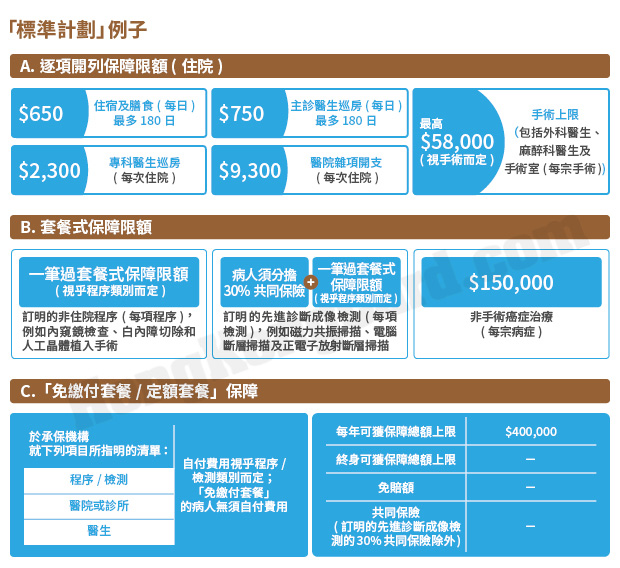

保單須符合「最低要求」12項原則

將來保險機構要提供個人住院保險計劃,需要受到監管,確保投保人得到充分保障。保險機構要向投保人提供「標準計劃」符合政府訂明嘅12項「最低要求」,包括:

保費貴起碼9%

政府根據2012年嘅數據估計,「標準計劃」每年保費大約係:

平均標準保費大約$3,600,比起市面上同類保費貴咗9%,如果計返而家甚至到正式實行時嘅水平,應該會再貴啲。

「靈活計劃」與「附加計劃」

除咗「標準計劃」此外,保險機構可以喺上面再附加「靈活計劃」同「附加計劃」,投保人可以自行選擇,增加保障範圍。

高風險人士都受保

一啲長期病患者或投保前已經患病等健康風險較高嘅人士投保,通常都會被保險公司收較高嘅保費,或者加入唔包括嗰啲病引發嘅醫療索償,即係冇乜保障。「最低要求」入面就有Set咗必定承保而附加保費率上限為200%,同埋加入標準等候期,例如投保四年後索償先可以攞足100%。為咗令高風險人士得到較佳嘅醫療保障,政府建議成立高風險池,專門處理呢類保單。

買保險可扣稅

政府想吸引多啲人參與自願醫保計劃,提議可以用扣稅方式,每年可扣稅嘅保費上限係每年保費平均值 (譬如上面講過嘅$3,600) 乘以投保人所在稅階嘅稅率。可以扣稅嘅保單要屬於符合「最低要求」嘅個人住院保單,包括「標準計劃」和「靈活計劃」。而投保人同佢嘅受養人(配偶、子女、受養父母、受養祖父母或外祖父母、受養兄弟姊妹) 都可以扣稅,連埋自己唔多過三個。

舊單轉新單

當自願醫保計劃正式推出後,預計會有一年時間可以將現有保單轉做合資格保單,唔使重新核保,保費就跟到時嘅標準保費,即係有可能會貴咗。轉換時可以唔要原本唔受保嘅項目,但可能要重新核保。如果過咗期先想轉做合資格保單,就要買一份新保單。如果想保留舊單都OK,不過冇得扣稅。

公司團體醫療保險獨特處理

公司團體醫療保險係唔使用符合「最低要求」,不過保險公司要為僱主提供轉換選項,等員工離職或退休後可以將公司醫療保險轉為個人「標準計劃」而唔使重新核保,再買一份「自願補充計劃」,加返其他保障,同「標準計劃」相同。

信用卡保險亦可能受監管

有唔少信用卡都有向卡住Sell保險,如果信用卡保險係屬於個人償款住院保險,就必須要符合「最低要求」,所以將來計劃正式實行,就要轉到「標準計劃」。如果係儲蓄、危疾、入息保障等住院保險以外嘅保險,就唔使符合「最低要求」,繼續供。

信用卡交保費有積分

除非係銀行同保險公司嘅聯營卡做自動轉帳,或者直接上保險公司Office碌卡,好多信用卡經網上理財交保險費都係冇積分,除咗:

渣打:網上理財$1=1分

富邦:星期六、日滿$300或以上2X積分

HongKongCard 精選產品

保泰自願醫保 - 靈活計劃(升級)

【全城最高】由2026年3月1日至3月31日期間,新客戶只要輸入優惠碼【HKCARD】投保 Bowtie 保泰自願醫保 - 靈活計劃(升級),可享

- 首年保費35折優惠

- HK$500 Apple Gift Card 或 HKTVmall電子購物禮券 或 超市禮券 或 cc.points^

- 每月精選優惠 :額外HK$200 cc.point^

- 設出院免找數+

- 扣稅額高達 $8,000

- HongKongCard會員專享價$200 升級附加保障 (價值$4,200),享身體檢查+自選檢查項目+額外現金保障

- 【自願醫保扣稅】 每名受保人享最高扣稅額HK$8,000(受保人數目不設上限,幫埋屋企人投保齊慳稅)

中國平安Tesla汽車保險

經HongKongCard成功投保Tesla車保價值高達HK$1,500雙重獎賞,全港獨家!先用獨家優惠碼【HKC500】扣減HK$500保費,再登記高達HK$1,000現金券額外獎賞,賺取總值高達HK$1,500獎賞!

Blue WeCare定期人壽保障計劃TL3

由2026年3月1日起至3月31日期間,全新/現有客戶只要輸入優惠代碼「HKCARDTL3」完成投保Blue WeCare定期人壽保TL3後,可享:

- 首年保費3折優惠;第2年5折優惠

- Blue獎賞:高達$700 HealthCoin

上述優惠只適用於指定保額之計劃